中小企業でも導入できる 企業型確定拠出年金(DC)導入のご案内

いま注目の国の制度で、安心の退職金・自分年金づくりをしませんか?

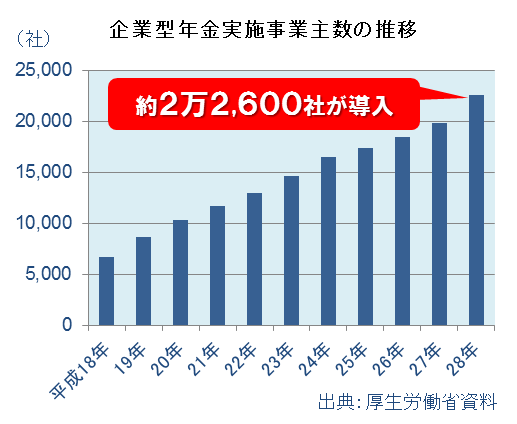

個人や勤め先企業が掛金を拠出し、その資産を各個人が定期預金や投資信託などで運用し、老後に年金・一時金(退職金)として受け取るもので、様々な税優遇が受けられます。平成28年現在、約600万人の加入者がいます。

個人や勤め先企業が掛金を拠出し、その資産を各個人が定期預金や投資信託などで運用し、老後に年金・一時金(退職金)として受け取るもので、様々な税優遇が受けられます。平成28年現在、約600万人の加入者がいます。

確定拠出年金(DC)には「企業型DC」と「個人型DC」とがあり、主に勤め先企業が掛金を拠出するものが企業型DC(※1)、各個人が掛金を拠出するものが個人型DC(※2)です。 平成29年1月から、企業型DCや他の企業年金等に加入している方や専業主婦の方も、個人型DCに加入できます。

(※1)企業型DCの掛金は、勤め先企業が50%以上拠出し、その額を超えない範囲で各加入員が掛金を追加拠出することができるよう、規約に定めることができます。(「マッチング拠出」と呼ばれる制度です。)平成29年1月から、企業型DCや他の企業年金等を実施している企業が個人型DCを併用することができますが、企業型DCの規約においてマッチング拠出を規定している場合は、個人型DCを併用することはできません。 (※2)個人型DC(愛称iDeCo=イデコ)の掛金は、通常、加入者個人が全額拠出しますが、平成30年以降、中小企業に限り、従業員の個人型DCに追加拠出できるようになります。

メリット

①掛金が全額所得控除(小規模企業共済等掛金控除)

①掛金が全額所得控除(小規模企業共済等掛金控除)

例えば、毎月2万円(年間24万円)の掛金を拠出する場合、税率20.315%なら、年間48,756円の所得税等がかからず、全額を年金の原資にすることができます。

②運用益も非課税

銀行の預金利息や運用商品の売買益などに通常かかる20.315%の税金がかかりません。

③受け取るときも税制優遇

- 老齢給付金(一時金)として受け取る場合は「退職所得控除」、

- 老齢給付金(年金)として受け取る場合は「公的年金等控除」が受けられ、

- 障害給付金として受け取ることができる場合は「非課税」となります。

※死亡一時金として遺族の方が受け取る場合は、相続税の対象になります。

注意点

①資産の運用は各自で行います

①資産の運用は各自で行います

掛金は、運営管理機関が提供する複数の運用商品の中から各自が選んで運用します。

※元本保証の無い運用商品で運用すると、元本割れになることもあります。

②原則60才まで引き出すことはできません

③口座管理手数料などがかかります(各社とも、年間数千円~1万円前後)

④一部、加入できない方がいます

(農業者年金の被保険者や、所得水準によって国民年金保険料を減免されている方など)

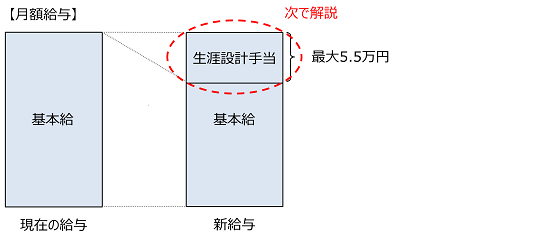

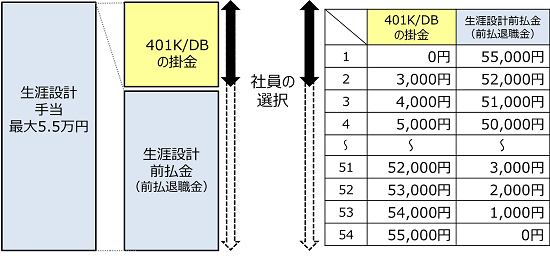

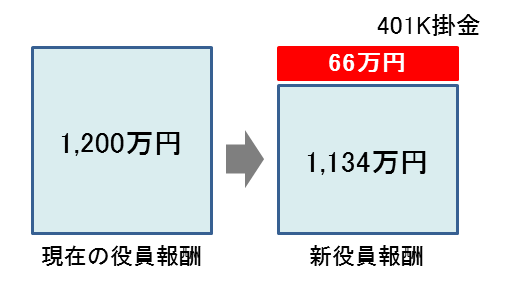

役員の方も利用できます! 年間一人あたり660,000円まで掛金額を全額損金に算入できます!

毎月の役員報酬100万円の方が、毎月5.5万円 (年間:5.5万円×12か月=66万円)を拠出する例

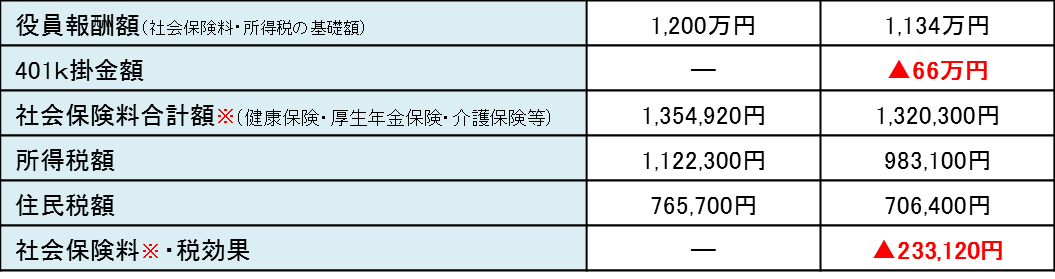

社会保険料は原則、同一の金額が会社にもかかります!

注)40歳以上介護保険2号被保険者、配偶者有り、一般生命保険8万円以上加入の場合(協会けんぽ(東京))での試算

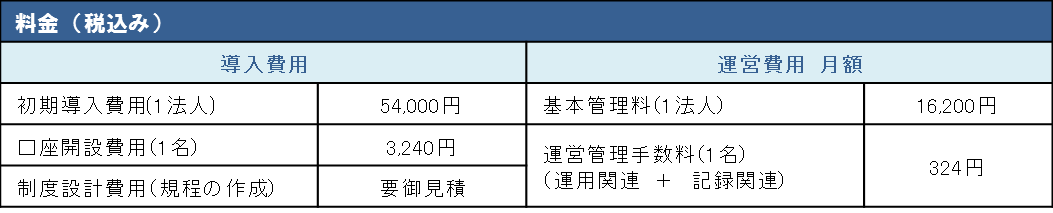

導入費用

※上記以外に資産管理手数料(信託銀行等への手数料)がかかります。(みずほ信託の場合:資産残高(5億円以下)×0.1%)

コンサルティング費用 (税抜)

| 選択制のみ | 200,000円 |

| 新規でシンプルな退職金制度設計コース | 200,000円 |

| じっくり制度設計コース | 300,000円~ |

「ブレイン総合型401k」ご提案チラシ

加入条件

☑厚生年金の適用事業所

☑直近の決算2期が赤字でないこと

☑反社会的勢力でないこと

その他

従業員100人以下の企業に限り、

平成29年1月から「簡易型DC」、

平成30年以降に「個人型DCへの小規模事業主掛金納付制度」が創設されます。

確定拠出年金(DC)で雇用の定着化を図る! そのお手伝いを社労士が行います。 退職金制度構築のご相談は弊所まで!